生活中,绿牌车越来越多,自燃现象偶有发生,那么新能源车出现此类事故赔还是不赔呢?《中国保险行业协会新能源汽车商业保险专属条款(2021版征求意见稿) 》刚刚发布,连日来受到社会各界的关注,有车主问价格会不会涨,有的车主则关注像遇到郑州暴雨情况有哪些能赔等。

新能源车可购买传统车险为何还要量身定做条款呢?8月12日,记者采访了解到,这与新能源车的风险点直接相关,与燃油车相比,新能源车的动力系统和驾驶智能模式存在较大差异,其中纯电动车重要的风险源就是电池起火等,而按照征求意见稿,未来不仅电池、充电桩、辅助驾驶软件都可保,保险责任还大扩容。

新增:电网故障、充电桩损失等专属附加险

记者查阅征求意见稿,新能源车专属车险条款的主险与传统车险一样,有机动车损失保险、机动车第三者责任保险、机动车车上人员责任保险3个主险,另外还配置了外部电网故障损失险、自用充电桩损失保险、自用充电桩责任保险、智能辅助驾驶软件损失补偿险、火灾事故限额翻倍险、新能源汽车增值服务特约条款6个附加险。也就是说,新能源车的专属车险条款,附加险方面在原来9个传统条款上增加6个,相比传统条款明显扩容。

记者留意到,征求意见稿中,删掉了明显不适合新能源车的发动机涉水险,新增了电网故障、充电桩损失等专属附加险。另外,虽然主险都是车损、三者险和车上人员险,但是具体的保险责任则有调整,包含电池和其他出厂设备等的损失。

众所周知,电子产品的电池寿命或出现逐渐衰退,那么新能源车的电池若出现“自然磨损、电池衰减、朽蚀、腐蚀、故障、本身质量缺陷”等问题赔还是不赔呢?征求意见稿提出,保险人不负责赔偿。

尽管如此,不少网友面对专属条款征求意见表示,能保“起火燃烧”,已经让人安心多了。

疑问:费率是否提升?

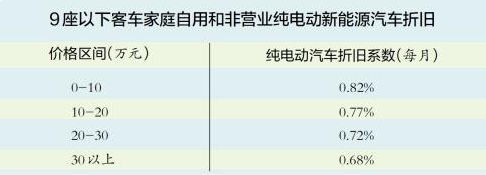

值得注意的是,征求意见稿中的9座以下客车家庭自用和非营业纯电动新能源汽车折旧表有调整,不同车价的参考折旧系数均较现行条款0.6%的月折旧率有所提高,30万元以上的车辆,折旧系数为0.68%/月,10万元以下的车辆,折旧系数为0.82%/月。

实际上,新车购置价和折旧额都是确定实际价值进而确定保险金额的重要参考。倘若以10万~20万元的纯电动车来计算,5年车龄的新能源车新条款折旧率下,计算的净值仅为现行条款的84%;使用专属条款的话,新能源车的保额将下降16%。也就是说,折旧系数越高,折旧金额越大,保额越小。

实际上,由中国银保信于2018年发布的《新能源汽车保险市场分析报告》的数据显示,2013至2017年保险业承保的新能源汽车数量年均增长78.6%。通过对过去这些保单的承保、理赔数据进行分析,从整体来看,新能源汽车的单均保费比非新能源汽车高21%。

也就是说,叠加目前新能源车的出险率、维修费用等较高的原因,部分用途的新能源车险价格或将整体较燃油车提升,而征求意见后是否按此执行仍有待公布。

本站声明:本文仅供分享交流;如转载作品侵犯作者署名权,或有其他诸如版权、肖像权、知识产权等方面的伤害,并非本站故意为之,在接到相关权利人通知后将立即加以更正。

*请认真填写需求信息,我们会在24小时内与您取得联系

版权所有:海南汇一新能源科技有限公司 琼ICP备18001458号-1 地址:海口市国兴大道盛达景都二期D栋1206室

售后热线:18976190448 联系电话:189-7619-0448 固话:18976190448 技术支持:海南中泰科技 网站地图

本站关键词:海南充电桩,海口充电桩,三亚充电桩,海南充电站,海口充电站,充电站建设,充电桩安装,充电桩收费

扫一扫,关注我